会社の売却にあたり考慮すべき事項として税金は非常に重要な要素です。

なぜなら、会社の売却は対価が高額なため、税金が及ぼす影響が高額だからです。また、法人税と所得税などが複雑に関連しこれを整理する難易度も高いです。

会社を売却したら税金はどれだけかかるのか?を会社売却ケースごとにシミュレーションしていきましょう。

会社売却のパターン

会社売却のパターンは大きく分類して「株式譲渡」と「事業譲渡」があります。

株式譲渡は会社の所有権である株式を買い手に売却することにより所有権を他に移転する手法になります。株式譲渡においても税金計算への影響があるのは株主が個人なのか法人なのかという点です。

また、事業譲渡は会社の事業を買い手に売却する手法で、事業譲渡という名前の通り複数事業を行っている会社がどれか1つの事業を売却するケースもあれば、会社の全ての事業を売却するケースもあります。

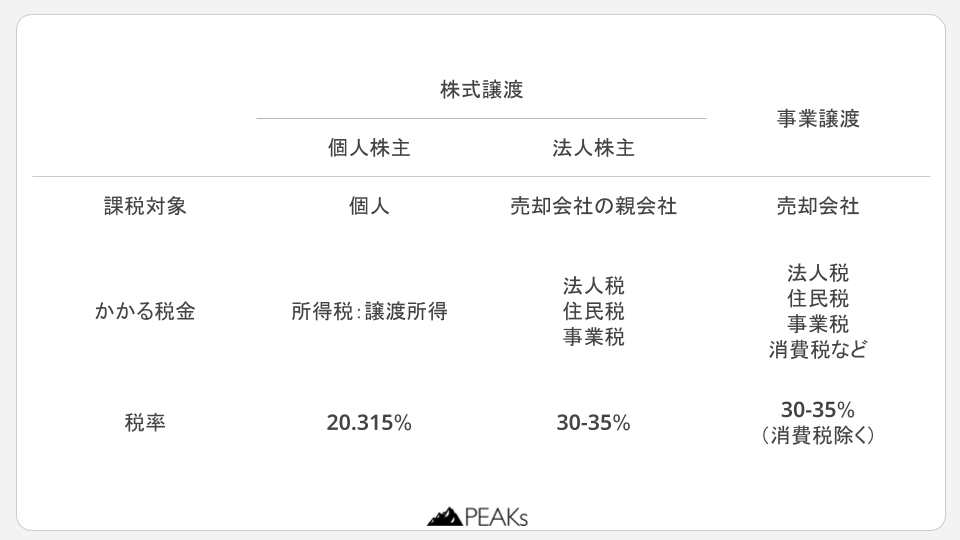

結論として、それぞれのケースごとの会社売却に伴う税金については下図の通りです。以下詳細を紹介していきます。

株式譲渡における税金

個人株主の税金

個人株主の場合は株式を売却した個人に対して所得税が課されます。所得には10種類の区分が存在し、株式譲渡に関する所得は譲渡所得に該当します。

通常の所得計算では、役員報酬、家賃収入などを合計して累進課税が適用されます。しかし譲渡所得については累進課税とは分離して一定の税率が適用されます。その計算方法と税率は以下の通りです。

所得の計算

所得の額は総収入額から必要経費を差し引いたものになります。

総収入金額は株式譲渡における株主の収入、すなわち売却金額を意味します。

必要経費には取得費と委託手数料当の2種類があります。取得費は株式を手に入れたときの価額なので、自ら設立した場合は設立時の払い込み資本の額です。外部から購入した株式であればその取得価格となります。

委託手数料等はM&Aにかかる手数料など譲渡にかかる必要経費を意味します。

株式譲渡の所得税率

個人株主が株式譲渡により得た所得に対しては20.315%の税金が課されます。

上場株への投資を行っている方であれば経験があると思いますが、証券会社が売却益から自動的に20.315%を源泉徴収してくれています。

株式の譲渡に関する税金は、上場・非上場かを問わず一定の税率で課税されます。

内訳は法人税15%と住民税5%、東日本大震災の復興特別税が2.1%かかります。復興特別税は法人税に対して上乗せされるため譲渡所得の計算は以下の通りです。

法人株主の税金

法人株主が株式の譲渡を行った場合に課される税金は法人税・住民税・事業税になります。なお、消費税については課税されません。

計算方法

個人の所得税と異なり、法人税や住民税、事業税については会社が運営するその他の事業の益金から損金を差し引いて税率を乗ずることにより算定されるため、株式の譲渡を分離して別個の取り扱いはしません。

そのため株主である法人がその他にどんな収益・費用(税法では益金・損金)があるかにより事情は異なりますが、課税の対象となるのは株式の売却益に対してです。基本的には個人株主の譲渡同様に売却した価格から株式の取得原価と必要経費を差し引いて算定します。

税率

会社により差はありますが法人税+住民税+事業税は合わせて約30%になります。会社の利益・地域・資本金などにより税率は異なりますので、詳細は顧問税理士に確認してみてください。

また、株式譲渡により多額の所得が発生するため従前の確定申告時とは適用される税率が大きく変動する可能性がある点に留意が必要です。

事業譲渡における税金

事業譲渡は株式譲渡と異なり特定の事業もしくは会社の事業全体を譲渡することになるため、工場を売却するなら土地の売却・建物の売却・機械の売却、従業員の移動を伴うのであれば雇用の再契約、商品在庫を移転するための譲渡契約などそれぞれ個別に移転していったものと同等の課税関係が生じます。

そのため、消費税や不動産取得税など通常の売買行為と同様の税金が発生します。

法人・住民・事業税

株式譲渡の場合と同様に事業の売却益に対しては30%程度の税金が発生します。

法人株主の株式譲渡と異なり、課税されるのは事業譲渡した会社という点に留意です。

消費税・不動産取得税など

株式譲渡との税務上最も異なるのが消費税や不動産取得税、登録免許税などの税金です。

消費税については通常の売買と同様に事業譲渡の対価に対して税率が適用され課税されます。

ただし、消費税法上課税されないものについては税金が課されないため、代表的な非課税項目として土地がありますが事業譲渡対価に土地が含まれればこれは消費税の対象とはなりません。

また、土地や建物、自動車などは売買や名義変更に伴い登録免許税が発生するためこれら流通に伴い課税される税金についても課税される点に留意が必要です。

会社売却ケースごとの税金シミュレーション

売却価格10億円、資本金1千万円で設立し諸経費が生じなかったケースと仮定。それぞれのケースごとに税金を算定してみた結果は下表の通りです。法人の法人・住民・事業税率は簡便的に30%と仮定。

| 個人株主による株式譲渡 | 法人株主による株式譲渡 | 事業譲渡 | |

| 所得 | 10億-1千万= 9.9億 | 10億-1千万= 9.9億 | 10億-1千万= 9.9億 |

| 税率 | 20.315% | 30% | 30% +消費税 |

| 税額 | 201百万円 | 297百万円 | 297百万円+消費税 |

個人での株式の譲渡が最も税負担が少ないという結果になります。

ただし法人株主が巨額の欠損金を有する場合や本件売却以外での相続的な意図を有する場合など、必ずしも個人株主が売却することが経済的に優位というわけではない点を補足しておきます。

譲渡対価ごとのパターンを確認したい方はこちらの税金早見表をご確認ください。

会社売却における税金対策

実際の会社売却で使われることのある税金対策をご紹介します。ただし、個別の事情により適用できないケースや税金対策効果のない場合もあるため、これらの方法を活用するには必ず専門家への相談を行ってください。

退職金制度の活用

退職金に関する所得は退職所得として扱われその控除額が大きいため会社売却の対価を株式譲渡や事業譲渡の代金として受け取るよりも退職金として受け取った方が適用税率が低くなるケースがあります。

M&A実務においてはアーンアウト条項などとセットで退職金を設定するのが一般的です。

退職所得控除額は勤続年数に応じて下表の通り算定されます。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

退職所得が税金対策として有効なのは、税率を適用する前に1/2を乗ずる点です。これにより税金の大幅な減額効果が期待できます。

具体的に退職所得に該当するかは個社による退職金規程やその運用実績などにより異なるため顧問税理士へ相談してみてください。

国税庁「退職金を受け取ったとき(退職所得)」より給与・役員報酬の活用

会社の売却時に一括で対価を受け取るだけでなく、その後も継続して勤務をされる場合やご親族が社内にいる場合はその方々への社内での地位・給与・役員報酬の将来的な約束を譲渡契約もしくは別途覚書にて結ぶことにより将来のご自身もしくは親族の経済的な安定を確保することができるため税金面に限らず、会社売却後のライフプラン上もベターなケースがあります。

ただし、この手法は将来の経営については買い手企業も業績や給与条件の保証ができないので、実効性については双方の信頼や約束事といった側面があるのも事実です。

まとめ

- 単純な税率では個人オーナーの株式譲渡が税金安い

- 相続なども総合的に勘案して資産管理会社を活用しているケースもある

- 税金への対応として譲渡時にもできる対応がある

URL copied

URL copied