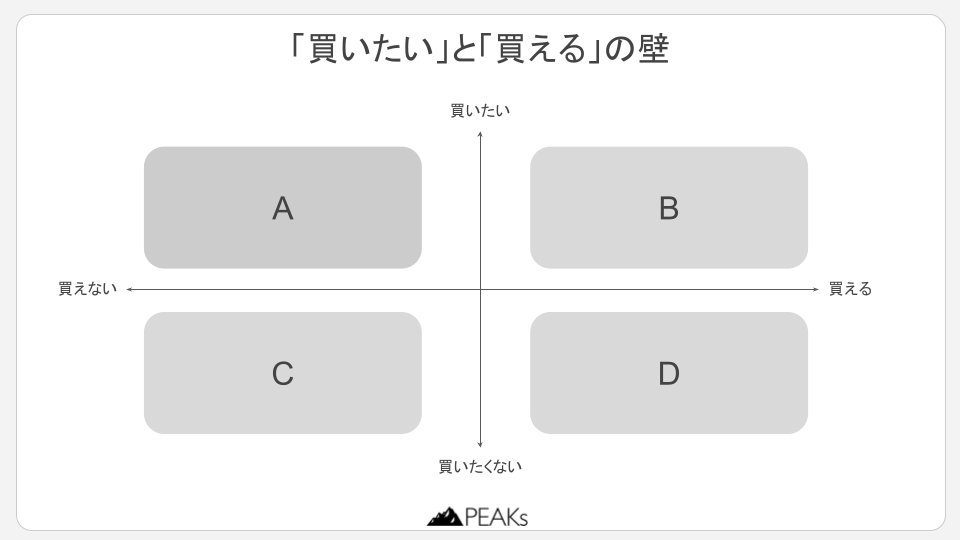

会社が売れるか否かは、買い手企業から見て買いたい会社か?ということになりますが、実際は「買いたいか?」だけではなく「買えるか?」という視点もM&Aにおいては非常に重要になってくるので、ニーズとしての「買いたいor買いたくない」だけでなく「買えるor買えない」の2軸で整理して見ていきましょう。

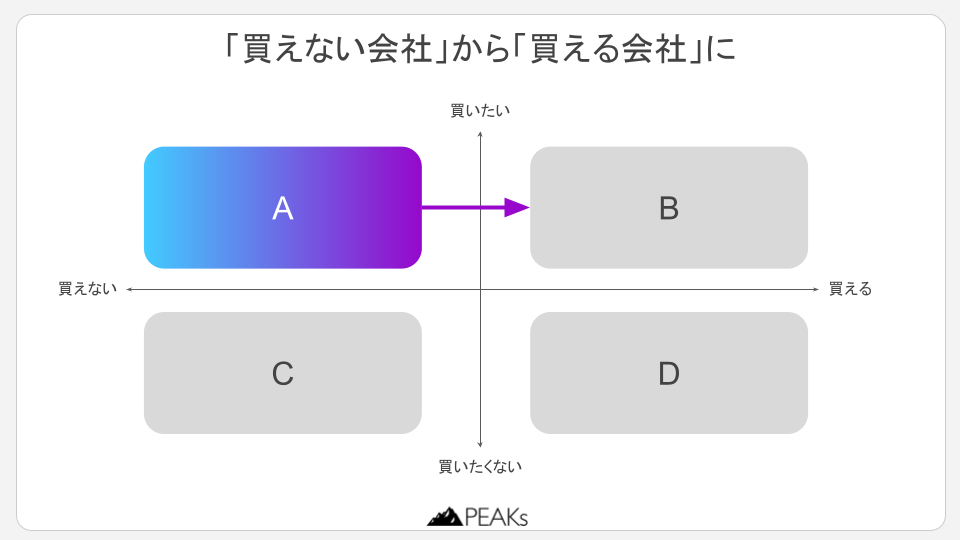

この4分類の中でBにいくことがゴールですが、AとDそれぞれのM&Aにおける状況とストーリーは以下の通りです。

A:買い手からみて「買いたいけど、買えない会社」

この分類の会社は買いたい会社がたくさんいるので、たくさんの会社から声がかかります。そのため多くの企業からDDを受け、これに対応する手間が非常に多くかかります。

しかし、DDの過程を通じて何かしらのNG事象が発覚し、最終合意に至りません。また、そのNG事象が何だったのか買い手企業はわざわざ教えてくれないので、「前回はかなり好感触だったから次こそは決まるはず」との思いからさらにDDを受け、ブレイクを繰り返すことになります。

D:買い手から見て「買いたくはないけど、買える会社」

この分類の会社はそもそもノンネームの段階で買い手候補企業から声がかかりません。

そのため、仲介会社に対する着手金を払うのが最大の損失で「あぁ、うちの会社を買ってくれるところはないのか。」と認識して終わりです。(仲介会社によって着手金の有無は異なります)

買えない会社とは

さて、上記AとDを比較してAの方が苦しい状況になることがご理解いただけたかと思います。

以下売れない会社の例をあげていきます。ここに登場するものが全てではありませんが、頻出するものは以下の通りです。

- コンプライアンスに不安がある

- ビジネスが著しく属人化している

- 経営者への依存度が大きい

- 経理状況が整理されていない。特に簿外債務

- クリティカルなチェンジオブコントロール条項

では、これらを解消するにはどうすればよいのでしょうか?

以下ではケースごとにNG項目の詳細と対応ステップを説明していきます。

売れる会社になるためのステップ

Step1_コンプライアンスの徹底

M&Aの買い手としてのメインプレイヤーはM&Aに積極的な事業会社やファンドです。上場企業では証券市場から高いレベルのコンプライアンスが求められています。また、ファンドについても将来売却する際にコンプライアンス上のボトルネックをさけるため同様にコンプライアンスを意識しています。そのため、買収する会社に重要な法的問題があるということは買い手企業としては絶対に避けたい事象です。

特に頻出する買い手のNG事項をいくつか挙げておきます。

- 反社会的勢力ないしそれに準ずるグレーな取引先との関与がある

- 反社会的勢力ないしそれに準ずるグレーな経営陣・従業員などが勤務している

- 未払残業代など労務関係での法令遵守に疑義がある

- 公序良俗に反する事業領域がある

まずはこれらに抵触する取引先の有無など顧問弁護士などの力も借りながら調査してみることから始めましょう。

Step2_属人化の脱却

中小企業では個々の業務が属人化しており「この業務は〇〇さんじゃないとわからない」ということはよくあるかと思います。この業務の属人化が以下の2点から実は買い手企業にとっては非常に怖いポイントになります。

Step2-1_「買収後も従業員の雇用は守ってください」は買い手こそ切望している

M&Aの取引においてほぼ全ての売り手企業の社長さんが「引き続き従業員の雇用を守ってください」「買収後も従業員に不利のないように」との趣旨のお話をされますが、実はこれ買い手企業の方がよほど従業員の勤務継続を望んでいます。「M&A後もどうかやめないでください」というのが買い手企業の本音です。

業務の属人化した中小企業ではそれを知っている人に辞められてしまってはその後の事業継続が困難になるため、買い手企業としてはキーマンの退職は絶対に避けたいものです。

Step2-2_PMIリソースの制約

買い手企業のM&A担当からは「もっとM&Aを加速させたいんだけど、PMIのリソースが不足していて買えない」というコメントをよく耳にします。

PMIとはPost Merger Integrationの頭文字でM&A後に買収企業が買収した企業を自社グループとして運営していけるように行う統合作業のことです。

ではなぜPMIリソースの制約を受けるのでしょうか?

買収企業の目的は当然に買収した企業及び事業の成長になりますから、PMIを適切に実行できる見込みが立たなければ欲しい会社でも買うことができません。

この制約が生じる理由は以下の2点からです。

- 上場企業と言えどPMIという特殊な業務を担える人材は限られている

PMI業務は事業面からシステムや人事・会計など非常に買収した会社の全般に及び統合作業も個社ごとの事情が異なるため非常に大変な業務です。これらを担える人材は非常に希少なため上場企業と言えど豊富には確保するのが難しい状況です。 - 買収する中小企業は業務のルールや普段のオペレーションが属人化しているケースが多い

上述の通りPMIは担える人材が少ないのですが、買収対象企業の業務が綺麗にルール・マニュアルが整備され誰が見てもわかるように整備されていたらどうでしょうか?PMI担当の難易度・手間も格段に下がります。逆に完全に属人化していたら統合するためには全員のやっている業務を細かく教えてもらう必要があります。

この内1については買い手企業の事情なので売り手にはどうすることもできませんが、2をしっかり対応(属人化の解消)をすることで買い手企業の「買いたいけれど、買えない」をクリアできる可能性が大きくあがります。

まずは業務の方針策定や日々のオペレーションマニュアルなどの作成から着手することで対応します。

Step3_経営者への依存度が大きい

経営者の影響力が大きいのは当然ですが、会社の売却後は基本的には退陣するケースがほとんどなので(籍が残るとしても買い手企業が経営を担うため)経営者依存度が著しく高い場合は買い手企業としては買収後にその会社の経営を継続できないと判断せざるを得ないことになります。

- 社長がトップ営業で売上に占める社長案件が非常に大きい

- 社長がトップエンジニアでコア技術は社長じゃないと理解できない、製品化できない

- 社長独自のパイプラインで調達を行なっており、他の人では同条件で調達が行えない

など、経営上のファンクションのどこかしらに社長でなくては出来ないことがあるケースです。

これに対応するためにはまず自分だけの出席する商談や会食に社内の人間を各領域ごとに巻き込んでいくことから始めてみましょう。

Step4_財務内容と財務管理の適正化

財務状態の良し悪しは基本的にはM&Aの譲渡金額に反映することで調整されますが、M&A自体がNGとなってしまうケースもあるので要注意です。

- 債務超過が解消できない

買い手企業のルール上、債務超過の買収はできないようルール化している企業もある。また、株主や銀行などからそういった企業の買収に制限をかけられているケースもある。 - 簿外の債務が多額にある

DDの現場では簿外の債務が非常に多く発見されます。これが少額であればよくあることですし、買収価格への反映などで済みますが、性質や金額によっては「他にも見えない債務がたくさんあるのでは?」という疑念を抱き買い手が逃げてしまう要因になりかねません。 - 法人名義と個人名義の分離ができない

オーナー企業であればある程度個人のお財布と会社のお財布が混ざってしまっているのは買い手も認識していますが、過度に混同されており「会社の実態が把握できない」「買収後も分離不能だ」と買い手が判断してしまうとディールブレイクの要因になってしまいます。

こういった事象を回避するためにオススメしているのが公認会計士などによるセルサイドDDです。これにより適正な財務状態を把握できなければそもそも自社の売却価格目線も持てないのでM&Aの土俵に立つための判断基準がない状態です。

ちなみに自社の経理は顧問税理士に任せているので大丈夫という経営者の方が多くいらっしゃいますが、上場企業の経理、決算、ないしM&Aでの業績や実態PLなどは顧問税理士が作成する税務申告書とは準拠するルールが異なるので注意が必要です。

Step5_クリティカルなチェンジオブコントロール条項

チェンジオブコントロール条項とは金融機関や取引先が経営者の交代に伴い、事前の承諾や事後的な解除権限をもつ契約を言います。例えば銀行借入で社長が個人保証を行なっており、経営陣の交代に伴い借入の強制弁済を行う条件がついているようなケースです。

COC条項自体が即NGとはなりませんが、買い手企業が諦めるほどの条項は事前に解消しておくことが望ましいです。

以上、売れない会社を売れる会社にするための5ステップをご紹介しました。

冒頭にも記載しましたが、売れない会社のままM&Aのマーケットに出てしまうと工数や心労ばかりかかることになるため、是非事前にこれらのNG項目をクリアした上で良いM&Aに望んでください。

URL copied

URL copied