M&AとIPOのどちらが良いのか?オーナー経営者の出口戦略として比較される両者。M&AよりIPOは大変だ、M&Aは安く買い叩かれる、など様々な意見を耳にします。M&AとIPOはどんな違いがあり、オーナー経営者にとってどんな時にどちらを選択するのが良いか。それぞれの解説も含めて紹介していきます。

そもそもExitとは

会社の経営者にとってのExit(イグジット、出口戦略)は大別すると3種類の方法しかありません。

①M&A(売却)して経営から離れるか?②会社をIPOしてパブリックな会社にするか?③清算して会社を無くすか?の3種類です。

このうち③の会社精算によって関係者が最も幸せになるケースは非常に限定的なので、①M&Aと②IPOについて比較していきます。

M&Aとは

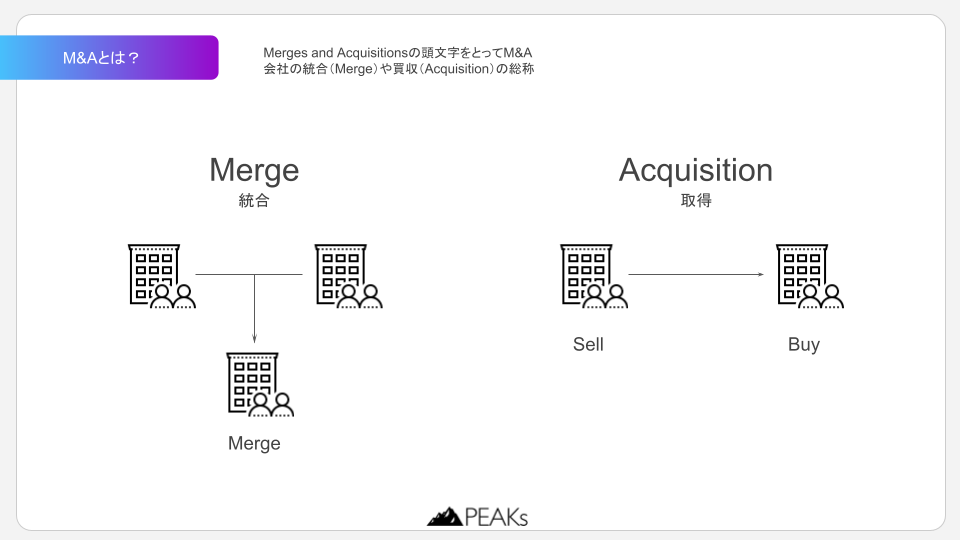

Mergers and Acquisitionsのことで、「会社の統合=Merger」と「会社の買収=Acquisition」行為の総称です。会社組織の分割・統合・株式の売買に関する行為が包含されます。

そのため、一口にM&Aと言ってもその種別は多岐にわたります。

- 株式

- 株式譲渡

- 新株発行

- 事業譲渡

- 合併

- 会社分割

例えばスタートアップ企業がよく行う新株発行での資金調達も広い意味でのM&Aに該当します。これは会社の所有権である新株を第三者が購入しているため

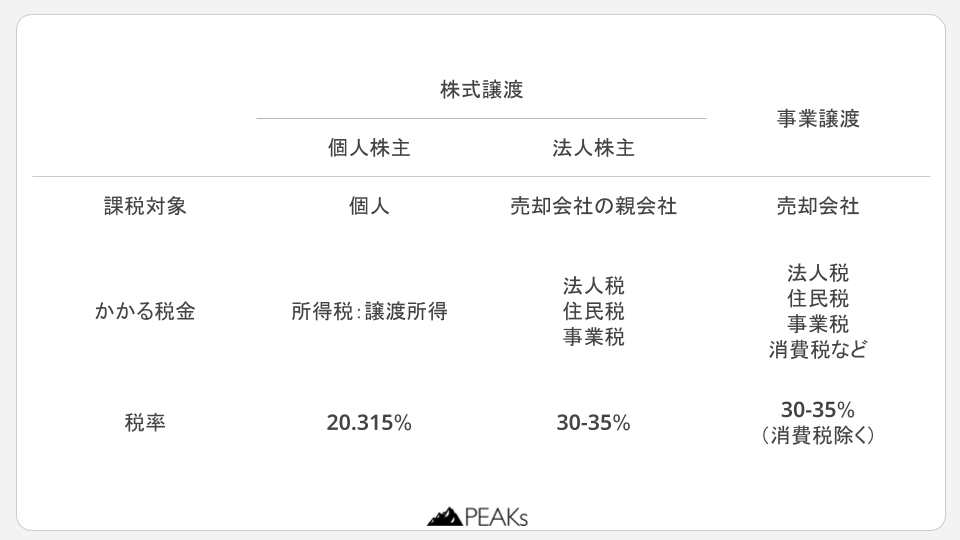

しかし、一般的にM&Aとして思い浮かべるのは会社の売却もしくは会社の買収でしょう。この点について多く用いられる手法は株式譲渡によるオーナーの交代と事業譲渡による事業の所有者の交代です。

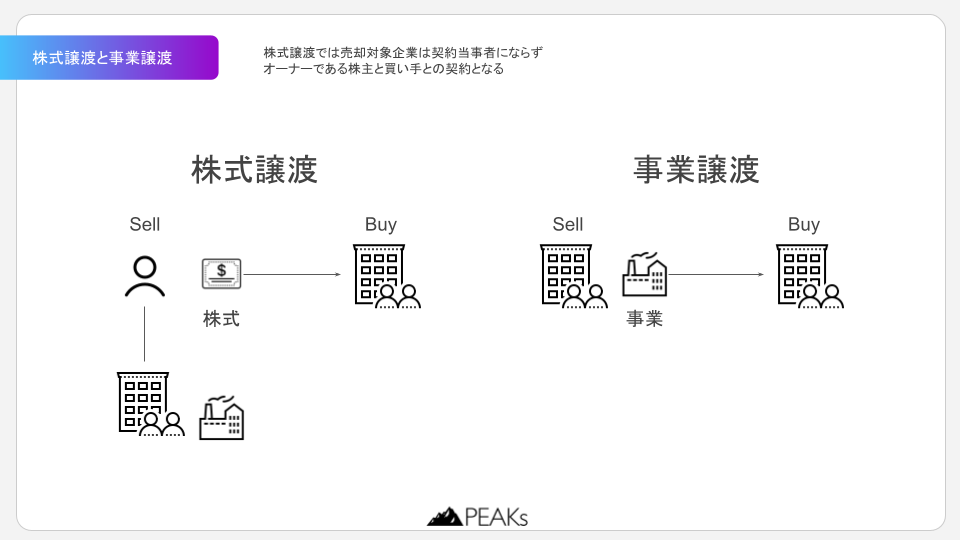

株式譲渡と事業譲渡の違い

株式譲渡は文字通り、売却対象会社の株式を買い手に売却する行為です。会社法において、株式は会社の所有者としての権利(財産権・支配権)が下記の通り会社法にて定められており、これを譲渡することで会社の所有権が買い手に移転します。

会社法105条:株主は、その有する株式につき次に掲げる権利その他この法律の規定により認められた権利を有する。

e-Gov法令検索

1.剰余金の配当を受ける権利

2.残余財産の分配を受ける権利

3.株主総会における議決権

そのため、株式譲渡における契約当事者は売り手企業ではなく売り手の株主になります。会社の売却に伴う代金は会社ではなく株主に支払われます。

一方、事業譲渡は事業を売却する行為なので契約当事者は売り手企業となります。よって、売却代金は売り手企業に支払われます。

株式譲渡のメリット・デメリット

まず、オーナー個人にとって売却により大きな利得が得られる点が最大のメリットです。

事業譲渡では会社に売却代金が支払われるため、オーナー個人へのリターンはありません。

(その後会社をなどすれば売却利益をオーナー個人が手にすることはできますが、法人税の課税と所得税の課税で二重に課税されてしまいます。)

株式譲渡では、売り手企業の法人格に影響を与えることなく、株主のみ交代するため契約関係がそのまま買い手に承継されるというメリットがあります。例えば、従業員との雇用関係や取引先との重要な契約についてもそのまま引き継がれるため売り手は売却にあたって特段の手続きなく買い手に企業そのものを渡すことができます。これは、買い手にとっても買収したその日から事業が継続できるというメリットがあります。

一方のデメリットとしては、会社を丸ごと売却する必要があるため、特定の事業のみ欲しいという買い手とニーズがマッチしない可能性がある点です。

事業譲渡のメリット・デメリット

事業譲渡では対象となる事業に限定して買い手に売却をすることができます。そのため、不採算事業やノンコア事業の売却に活用できるというメリットがあります。

一方、事業譲渡では譲渡対象となる資産や人員などについて買収企業に個別に引き継がれる(個別承継)されるため、改めて契約を結び直す必要があります。そのため、当該事業の得意先や仕入先・従業員などと買い手企業名義で新たな契約を締結する過程で解約や契約条件変更のリスクがあり、この点が事業譲渡最大のデメリットです。

IPOとは

IPOとはInitial Public Offeringの略語で新規上場のことです。東証などへ新たに株式を公開し、誰でも自社の株式を買える状態になります。

M&AとIPOの比較

M&AとIPOではその性質から下表の通り大きな違いがあります。

| M&A | IPO | |

| 件数(年間) | 4,000件以上 | 100件程度 |

| 所要期間 | 数ヶ月程度 | 最低2年 |

| 売却比率 | 100%売却可能 | 一部の売り出し |

| 経営の継続 | 不要 | 必須 |

| ガバナンス要求 | 低い | 非常に高い |

IPOは狭き門

まず最も大きな違いはその間口の狭さです。M&Aは年間数千件単位で行われているのに対して、IPOは年間100件程度です。なぜIPOの敷居が高いのかというと、IPOした会社の株式は証券市場で誰でも自由に売買できるようになるため、上場企業は非常に高い水準のガバナンスや決算開示が求められるためです。

IPOトライする会社の増加

この高い敷居に対してIPOを目指す非上場企業(いわゆるスタートアップ業界)の状況も大きく影響しております。

スタートアップはイノベーティブな事業に外部から調達した資金でハイリスクな挑戦をします。昨今話題のWEB3.0、AIなどを筆頭に創薬などが事業が成功すれば大きなリターンになりますが、そのビジネス検証に大きな資金が必要な領域です。

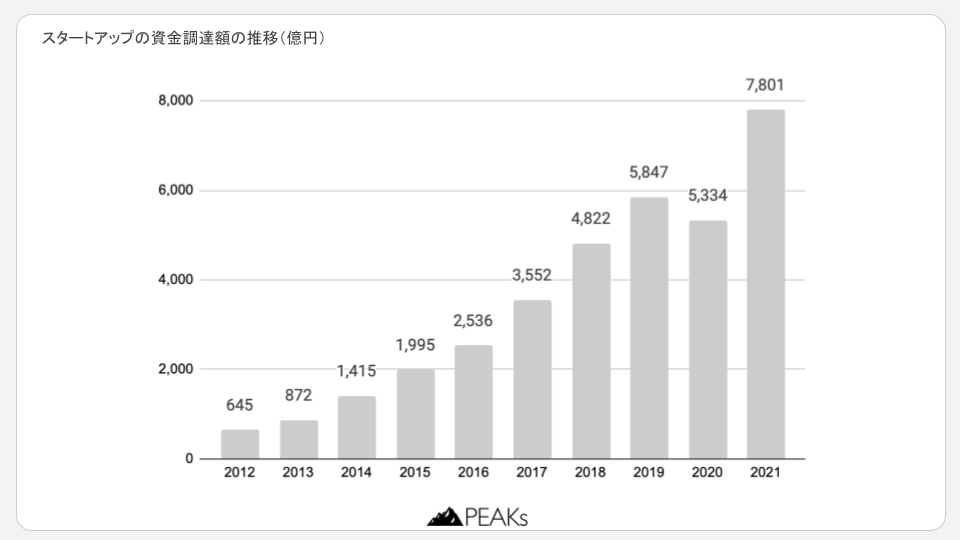

資金ニーズに対して、上図の通り国内のスタートアップ投資は拡大しております。この市況を背景にスタートアップ企業の事業規模はマクロでは拡大傾向にあります。そのため、IPO準備に取り掛かる企業数が増加しております。しかしながら、事業が拡大すればIPOできるかと言うとそうではありません。先述の通りIPOにおいては事業成長のみならず高い水準のガバナンスが求められます。

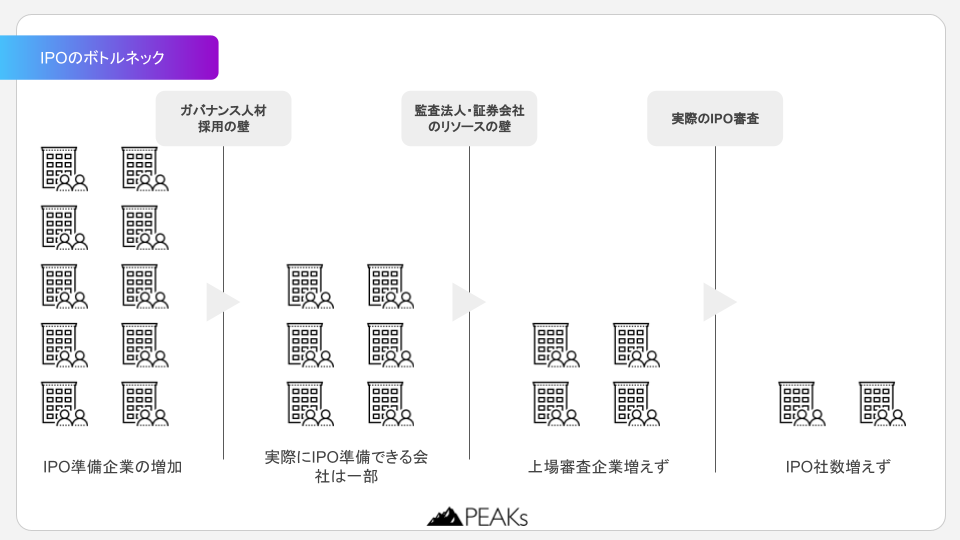

ガバナンスリソースがボトルネック

IPOするには証券市場の審査を通過する必要があります。例えば東証であれば上場ガイドブックという手引きが公開されています。

東証の審査に至る前に監査法人の監査と証券会社の審査をクリアする必要があります。これをクリアするには事業会社ではCFOなどのガバナンス系人材を採用する必要があります。また、監査法人・証券会社もIPOに向けた監査・審査を担う人材が必要です。この担い手が事業会社側も審査側も不足しているというのがIPO業界における課題です。

ガバナンス系の人材は現在上場している企業かコンサルなどに所属しています。

まず第一にIPO準備企業が彼らを採用できるか?というハードルがあります。基本的にガバナンス系の人材は現在の職場で厚遇されており、リスクの高いスタートアップ企業が彼らを採用できないとIPO準備は始まりません。

次に監査法人や証券会社などのリソース不足です。1つ目の理由と同様に彼らもガバナンスに知見のある人員を増強する難易度が高いです。また、上場企業に要求されるガバナンス水準は年々厳しくなっているため、これを審査する機関にも高いハードルが課されており、リソースを増強しても審査できる会社数は簡単に増やすことができません。そのため、監査難民と呼ばれる「事業規模はIPOを狙えるが、監査法人が監査を受けてくれない」といった状況の会社も現れています。

M&AとIPOではオーナー利潤が異なる

M&Aでは基本的に会社の全部を売却するケースが多いです。そうなるとオーナーのリターンは会社の売却価額全額になります。

一方のIPOではオーナーが売却できる株式は一部に過ぎません。そのため売却割合に大きな差が生じます。しかし、IPOとM&Aでは企業価値の評価が異なり、一般的にはM&Aにおける寝付けよりIPO後の株価の方が高いです。また、IPOでは上場後に配当による継続収入を得る方法、株式に担保価値が生まれ、これを担保に融資を受け別の資産への投資など様々な選択肢が生まれます。

M&AとIPOでは経営への関与が異なる

IPOの場合はIPO後も経営への継続関与が必須ですが、M&Aの場合は経営を続ける続けないは買い手との取り決めによります。買い手から引き続き経営を担ってほしいと頼まれるケースもあれば、売り手経営者が会社に残りたいというケースもあります。

IPOを選択すべきケース

- 長期での成長計画が描ける(少なくとも10年単位)

- いまの会社でまだまだやりたいことがある

- M&AバリュエーションよりIPOバリュエーションが高い

- ステークホルダーのIPOインセンティブが強い

IPOを目指す上では経営者が何としてでもIPOしたいという熱意が必要です。なぜなら、IPOの難易度は非常に高くこれを成し遂げるには生半可な覚悟ではなし得ないからです。

高い成長可能性が描ける

経営者がIPOしたいとして、証券市場がそれを望むか?という観点もあります。東証の市場コンセプトとしてグロース市場は以下のように定義されております。ここで「高い成長可能性」と規定されている通り、上場後により一層成長することがIPOの要件となります。

そのためIPOまでの数年程度のスケジュールではなく、IPO後の長期成長戦略が描けるか?をベースに判断する必要があります。

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

東証:市場区分見直しの概要

M&Aという選択ができないケース

一方で会社の事情によりM&Aという選択肢が選び辛いというケースもあります。

これは高い企業価値で資金調達をしたスタートアップ企業で該当します。スタートアップの資金調達ではIPO時の高い株価を想定して資金調達を行なっていきます。少しラフな例ですが「この会社は将来500億の時価総額で上場しそうだ。だから今100億の企業価値で5億投資できるなら将来5倍の価値になる。」という想定です。

しかし、IPOとM&Aではバリュエーションの考え方が異なります。M&Aにおいては業績や将来キャッシュフローを元に企業価値を評価します。そのため、IPOを目指して資金調達をしてきたがM&Aに切り替える際に会社の評価額が大きく異なるケースが発生します。場合によっては、企業価値が大幅に下がるケースもあります。

この場合、M&Aという選択はこれまで支援してくれた投資家に損をさせてしまいます。

ただし、投資家にとってはこういったケースは頻発します。そのため、優先株で投資しており損が出ないようにケアするのが一般的です。これまでの種類株契約を見直して確認してみてください。「参加型、2倍」などの言及があれば投資額の2倍を優先的にその投資家に配分し、さらに残った売却価格の配分も持株比率に応じて行われることになり、投資家は損をしなくて済みます。

M&Aを選択すべきケース

前述の通りIPOを目指すには相当に高いハードルがあります。そのため、IPOかM&Aかという比較よりも「IPOを目指すのは限定的なケースであり、それ以外は基本的にM&Aという出口戦略になる」と言えます。(人間には寿命があり、長期的にはいずれM&Aして会社を存続させましょうという意図です。今すぐみんな売却しましょうという趣旨ではない点補足いたします。)

すぐに売却検討すべきケース

以下に一つでも該当したらM&Aをすぐに検討すべきです。

- オーナーの経営意欲が低下している

- 他にやりたい事業がある

- 長期での成長戦略が描けない

- 短期的に急成長したが、今後急速に減速する見込みだ

- 現業での成長に天井が見えている

これらの兆候があれば今が売り時です。なぜなら、これらの兆候は将来的な企業価値下落の要因となるためです。場合によっては売却自体が困難になるケースもあります。

M&Aには長期的準備が有効

上記に該当しなくともいずれ会社を売却するときのことを考慮した準備は早いほど有効です。普段の経営ではPLや資金繰りが最大の関心事だと思いますが、M&Aにおいては普段の経営では気にかけないような事項が企業価値ひいては売却の可否に影響してくるためです。詳細は以下の記事でも紹介しております。

URL copied

URL copied