M&Aでは多くの関係者が登場し、それぞれ専門的な役割を持って案件に関与します。

一方の売り手企業のオーナー経営者はほとんどの方が初めての会社売却です。そのため、専門用語や判断すべき事項が数多く登場します。

そこで売り手企業のオーナー経営者が今後M&Aを進めていくために、買い手の企業や専門家がどのような役割を担っているか、また彼らをどう活用していくか、接し方の留意点をご紹介していきます。

売り手企業(≒売り手オーナー社長)

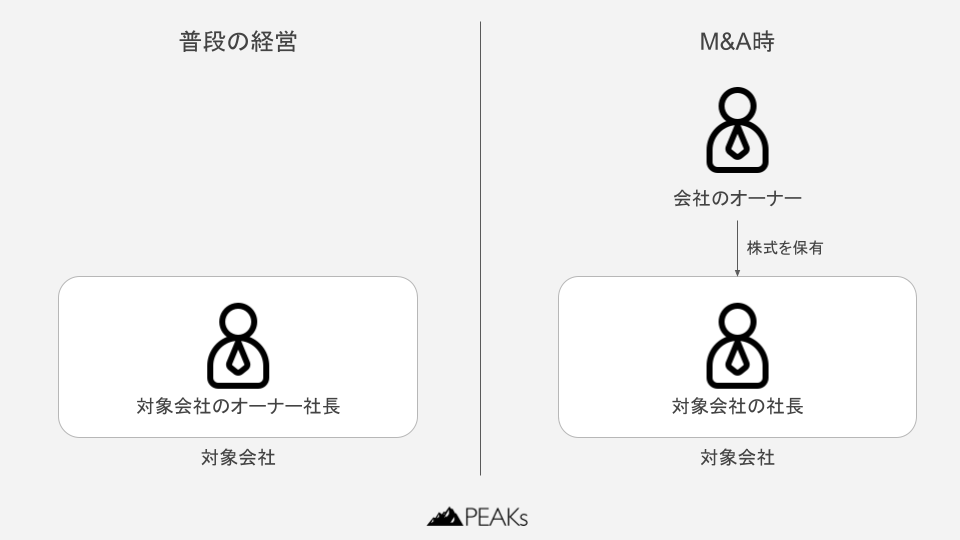

「オーナー社長」ではなく「オーナー」と「社長」

多くの非上場企業はオーナー社長であり、オーナーと社長の立場を使い分ける場面は少ないでしょう。

しかし、M&Aではオーナーと経営者としての視点を使い分ける必要が出てきます。

特に以下の点で意識する必要があります。

| 項目 | 内容 |

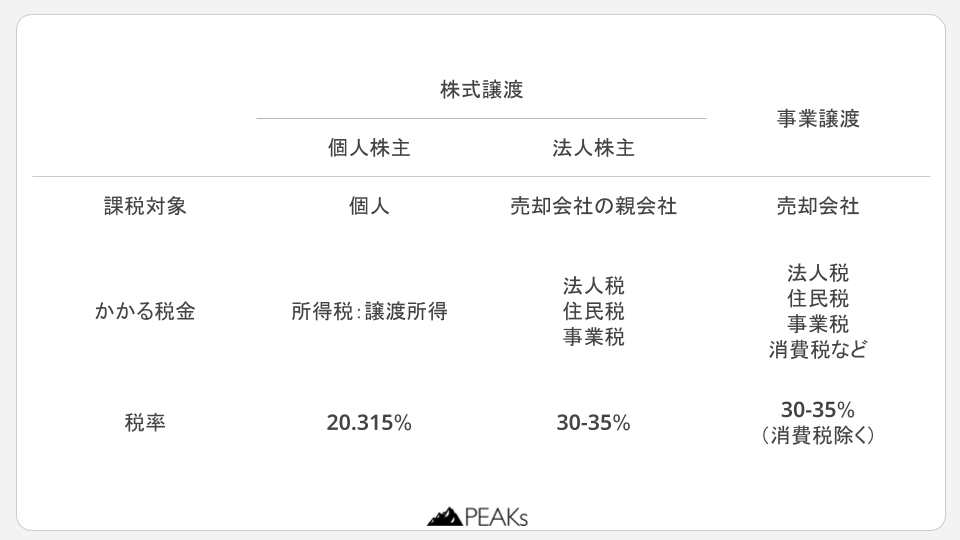

| 契約 | 最終的にM&Aの契約書はオーナー個人と買い手企業との契約となるため契約当事者に対象会社は登場しない |

| 税金 | M&Aによって得た対価はオーナー個人の所得となるため、そこにかかる税金は個人の所得税 |

| 売却後の経営 | 売却後の経営は基本的に買収企業が担うケースが多いため、社長が去った状態で会社はどうなるのか?をベースにM&Aの交渉にあたる必要があります。 |

売り手社長が一番の弱者

買い手企業・仲介会社などの専門家たちはM&A経験豊富なプロです。

一方の売り手社長は初めての会社売却であるケースがほとんどです。そのため、関係者の中で情報面・経験面で弱い立場にあります。

リターンが一番大きいのは売り手社長

一方で他の利害関係者が基本的には企業の所属サラリーマンです。そのため、M&Aの成否による経済影響はあまりありません。これに対して、売り手オーナーはディールが成立した際は人生が変わるレベルの取引額になるケースも多いので一番人生が左右されることになります。

買い手企業

買収企業は基本的には資金のある企業です。具体的には上場企業・投資会社・ファンドが中心となります。

売り手企業のオーナーに意識しておいて欲しいポイントは以下の5点です。

- 買い手は複数案件から「良い会社があれば買う」というスタンスであること

- 経済的なリターンのみを追求するファイナンシャルバイヤーと事業獲得としてM&Aを行うストラテジックバイヤーがいる

- 百戦錬磨のM&A実績豊富な会社から、M&Aに不慣れな会社もいる

- 買い手ごとに評価ポイントや意思決定方法が大きく異なる

複数案件から良い会社があれば買う

売り手企業にとって我が子同然の会社の売却なので、人生をかけた決断です。

ですが、買い手企業からすると普段から良い会社があれば買うつもりなので常に買収案件を探していますし、常に買収検討をおこなっています。少し極端な言い方かもしれませんが、彼らからすると日常的な行為です。

そのため、売り手企業のオーナーとは温度差がある点は理解した上でM&Aの卓につきましょう。

ファイナンシャルバイヤー/ストラテジックバイヤー

買収企業が何を目的にM&Aを行うかによって大きく2種類の買い手に分かれます。

ファイナンシャルバイヤーは買収した企業の値上がり益(キャピタルゲイン)を目的にM&Aを行うプレイヤーです。

PEファンドに代表されますが、事業会社においてもこういった会社があります。

買収した企業に企業価値向上施策を行い、IPOや次の買い手への売却を行います。

ストラテジックバイヤーは事業が欲しくてM&Aを行うプレイヤーです。

事業会社が行うM&Aにおいては基本的にこのケースがほとんどです。新規事業がほしい、既存事業の商圏を広げたい、商品がほしい、顧客がほしい、など買収理由は様々です。

もちろんこれらの両睨みで買収を行うハイブリッドなプレイヤーも存在します。

売り手オーナーとしてはどんな会社に売りたいのかこだわりがあれば、買い手企業の属性や目的も見極める必要が生じます。

M&A経験の豊富さ

経営戦略としてM&Aを重要な柱として位置付け、常に買収検討をおこなっていて実績豊富な会社もあれば、近年のM&A増加の流れを受けて新たにM&Aをしてみたいという不慣れな会社もあります。

どちらの会社が買い手として良い悪いということはありません。

しかし、以下オーナーから見た良い点・注意点になります。

| M&A経験豊富 | M&A不慣れ | |

| 良い点 | -意思決定プロセスが明確に定まっている -手続きに慣れているのでスムーズ | -一期一会の案件と思って検討してくれる -ウェットでエモーショナルな部分を重視してくれる傾向が高い |

| 注意点 | -案件を多く抱えているため多くの選択肢から買う会社を選べる(売り手としては選ばれる必要がある) -経験値が高いので実力あるM&Aチームや専門家がおり、交渉力が強い | -意思決定プロセスが明確ではないので、買収決定がうまくできないおそれ -買収後の統合作業(PMI)に不慣れなので、残った従業員が苦労するおそれ -手続きに不慣れなので手戻りや不備が発生するおそれ |

評価ポイントや意思決定方法

買い手企業によって売り手企業の何をどれだけ評価するのかは大きく異なります。

これが購買意欲や価格の目線感に影響してきます。

例えば同業会社が売り手企業を見たときに商品力や経営ノウハウについては自社でも保有しているため特に魅力を感じておらず、売り手企業の顧客だけがほしいケースなどでは相対的に企業価値評価は低くなってしまいます。

一方、他業種の企業が売り手企業の業界に新規参入するためにM&Aを検討している場合は会社のあらゆる機能が魅力的であり企業価値を相対的に高く評価してくれるケースが多いです。

また、意思決定方法も買い手企業により千差万別です。

社長同士のトップ面談で握手して合意に至る会社もあれば、投資稟議⇨プレ投資委員会⇨投資委員会⇨取締役会など複数の承認プロセスを経て買収意思決定に至る会社もあります。

売り手企業のオーナーはうちの会社の何に価値を感じてもらえているのか?どのように買収意思決定を行うのか?はさりげなく探っていく必要があります。

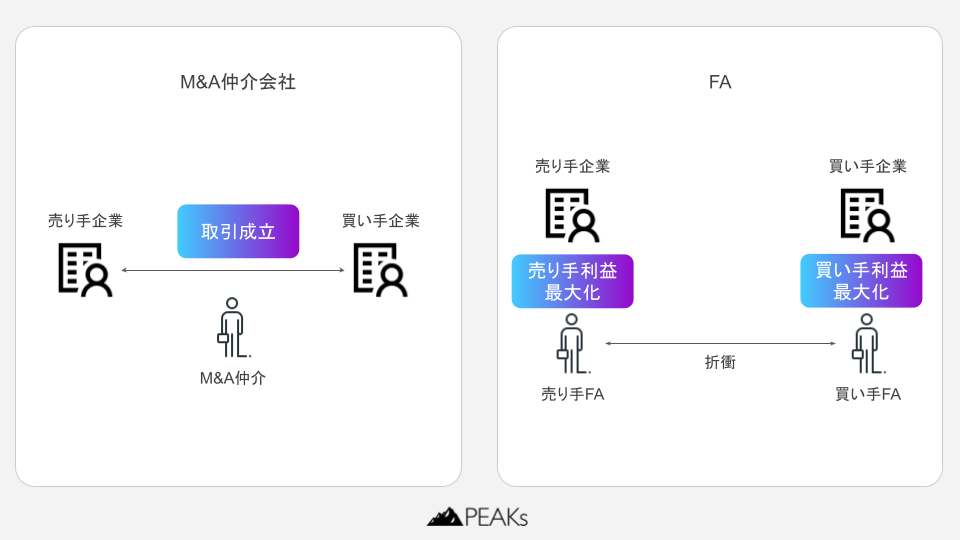

FA

Financial Adviserの略称で、M&A業務を支援する役割を担います。売り手と契約するFAを売りFA、買い手と契約するを買いFAと呼びます。

M&Aは専門性の高い業務や幅広い知見が求められるため、これを支援する専門家が必要になります。

売り手FA

売り手のFA最大の目標は売却価格の最大化になります。

そのためのM&A戦略の立案、仲介会社や買い手企業とのやりとり、売却スキームの構築など業者によりますがその範囲は多岐にわたります。

売り手オーナーにご注意いただきたいのが、FA業は難易度が高いにも関わらず資格や免許は不要なのでその実力は玉石混交です。残念ながら実力が低いFAも一定程度存在しています。

にとっては信頼でき実力のあるFAを見つけることがM&Aの成否を左右する非常に重要な事項になります。

買い手FA

買い手企業のFAは買い手企業からの依頼を受けてM&Aの業務を行います。

買い手FAの業務としては売り手企業の検討(デューデリジェンス)や買収スキームの立案、売り手との交渉などになります。

売り手オーナーにとっては買い手のFAは買い手企業と同一の方と見なして対応すれば特段問題ありません。

M&A仲介会社

M&Aの売り手・買い手双方をマッチングし取引を仲介する事業者になります。

M&Aのディールにおいて最も多くのフィーを獲得するのが仲介会社になります。上場している会社も複数あります。

仲介料金は成功報酬としてレーマン方式という料金テーブルを用いるのが業界慣習で、以下の料率テーブルを用います。

| 根拠金額 | 料率 |

| ~5億円 | 5% |

| 5-10億円 | 4% |

| 10-50億円 | 3% |

| 50-100億円 | 2% |

| 100億円〜 | 1% |

根拠金額は以下のいずれかを用いるのが一般的です。

- 株式譲渡金額(会社の売却金額)

- 移転総資産額(売却した会社の総資産額)

- 企業価値(専門家のバリュエーションレポート上の企業価値金額)

例えば譲渡金額レーマンで、その金額が12億円だった場合の手数料は

手数料 = 5億(0-5億部分)×5% + 5億(5-10億部分)×4% + 2億(10-12億部分)×3%

= 25百万 + 20百万 + 6百万 = 51百万

会社によっては最低手数料金額を定めているところや着手金の有無などの差があります。なので、最終契約に至らずとも手数料が発生する可能性があります。

M&A仲介会社とFAの違い

仲介会社は双方の利害を調整して取引成立を目指すのに、FAは売り手・買い手いずれかについてそれぞれの利益を最優先するため取引成立を必ずしも優先しない、という点で相違します。

売り手にとってM&A仲介会社を利用するメリットと注意点

仲介会社を利用するメリット

- 買い手候補のネットワークを豊富に持っているので買い手が見つかる可能性が上がる

これがM&A仲介を利用する最大のメリットです。売り手企業が自力でコンタクトをとれる相手は非常に限られており、直接買い手企業を探すのは現実的ではありません。

上場している仲介会社も複数社あり、そのネットワークは非常に強力です。 - 取引成立を最優先するので、両者の利害を上手く調整するよう尽力してくれる

M&Aの交渉は複雑な要素が絡み合い非常に難航するケースもあります。しかし、仲介会社の多くは成功報酬、つまりM&Aが成約して初めて手数料が発生するため、契約の成立に向けて双方の利害を調整してくれます。

仲介会社を利用する際の注意点

- 取引成立を最優先するので必ずしも売り手の利益が優先されない

FAとの違いでも触れましたが、仲介会社の目的はM&Aを成立させて仲介手数料を取ることです。そのため、売り手の希望売却価格や引き継ぎ条件を犠牲にしてでも契約成立を目指すリスクがあります。 - 売れる魅力が低い会社を取り扱う動機が働きづらい

M&A仲介会社は成約してはじめて手数料が入るため、成約しやすそうな会社(売れそうな会社)の対応を優先するインセンティブが働きます。また、手数料率はレーマン方式のため売却額が大きい会社の方が彼らの手数料金額が大きくなるため、小規模案件よりも大規模案件を優先するインセンティブが働きます。

M&Aにおける専門家とその役割

最後にM&Aの各フェーズで登場する専門家にも軽く触れます。彼らは売り手・買い手・仲介などで不足している専門性を補うために活用するものでありフィーと専門業務の等価交換です。

なので、売り手企業としてはどんなときに活用するのかを抑えておけば十分です。

公認会計士

M&Aにおける公認会計士の役割は主に企業価値評価や財務デューデリジェンスです。

取引価格に一番影響が出る部分なので公認会計士が一切関与しないM&Aというのは非常にまれです。

弁護士

買い手が法務デューデリジェンスを行う際や、M&Aで利用する各種ドキュメントの作成やチェックで登場します。顧問弁護士がM&Aのナレッジや経験があれば顧問が担うケースもあります。しかし一般的には、M&Aに詳しい弁護士に依頼することになります。

税理士

買い手が税務デューデリジェンスを行う際や、売り手企業のFAとして業務、買い手企業が買収後に税務面のPMIなどを行うケースがあります。特に合併を行う場合は税務上のリスクヘッジが必要です。

また、税理士と公認会計士は業務領域が異なります。そのため、バリュエーションや財務DDまで行える税理士は少なく、顧問税理士だけでM&Aを乗り切るのは難しいです。

社労士

労務DDを行う場合に活用します。しかし、中小企業のM&Aでは労務DDをスコープにいれるケースは限定的なので社労士を登用する場面は少ないです。

M&Aにおける金融機関の役割

取引銀行

売り手・買い手のFAとしての役割を担うケースがあります。また、売り手企業の借入にチェンジオブコントロール条項が付されたものがあれば、売却後に当該借入の措置が論点になるケースもあります。

証券会社、信託銀行

株式交換など上場企業が行うM&Aで証券実務が発生するケースで登場します。あくまで実務を行う専門機関なので、売り手企業としては特段意識する必要はないかと思います。

まとめ

M&Aに関連する方々をご紹介させていただきました。

多くの登場人物がおり、それぞれにM&Aへ関与する意図が異なります。なので、売り手企業のオーナーとしては相手ごとに関与の仕方を頭に入れてM&Aの実務に臨んでいただきたいと思います。

URL copied

URL copied